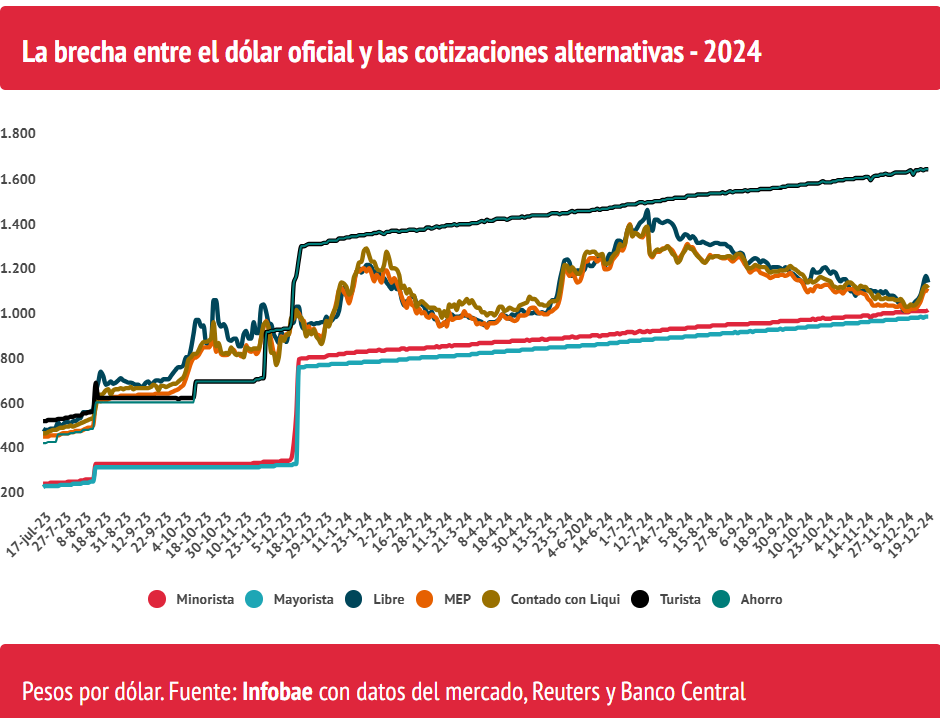

El Banco Central logró dominar la escalada del tipo de cambio y con su intervención del miércoles dio una señal: el límite tolerable al menos en el corto plazo para la evolución del dólar es que la brecha no supere el 10%. Ayer se logró el objetivo de mantener la tendencia a la baja de los distintos tipos de cambio, pero igual quedaron algunos nuevos interrogantes flotando.

Si bien Luis Caputo atribuyó la suba de las cotizaciones en los últimos días a motivos estacionales como el inicio de las vacaciones de verano y la compra de dólares para enfrentar los gastos, pareció solo una parte de lo ocurrido. La decisión del ministro de Economía de salir a intervenir y evitar cualquier sorpresa revela que hubo algunas otras causas detrás del repunte de las últimas jornadas.

Un artículo de Iván Cachanosky para Eseade apunta también a una reversión del “carry trade”, es decir la apuesta en pesos aprovechando un dólar planchado o incluso en baja: “El BCRA viene de realizar una nueva baja de la tasa de interés, llevándola del 35% al 32%, lo que equivale a una tasa efectiva del 2,67%. Este número ya comienza a ubicarse por debajo de la expectativa de mercado para la inflación de diciembre del 2,7%. En otras palabras, el carry trade pareciera ya no ser tan bueno negocio”.

La escalada del dólar, por lo tanto, seguramente demore una reducción adicional de tasas. El Gobierno no quiere repetir lo sucedido en mayo, cuando redujo los rendimientos de la deuda en pesos del 50% al 40% y generó una importante corrida al dólar. Ahora no parece ser el mismo caso, pero también es cierto que la baja de inflación de noviembre al 2,4% posiblemente no se mantenga ni en diciembre ni enero.

Se trata dos meses que muestran mayor estacionalidad, por lo que recién en febrero habría recién nuevas pistas sobre la consolidación del sendero bajista de la inflación. Lo más probable es que hasta ese momento y quizás durante todo el primer trimestre, el Banco Central prefiera no volver a reducir las tasas, algo que podría tener efectos negativos por el lado de la reactivación económica.

Otra de las grandes incógnitas después del episodio de los últimos días está relacionado con el ajuste del dólar oficial, es decir el ritmo del “crawling peg”. Durante todo el año se mantuvo en el 2% mensual y el plan es reducirlo en el primer trimestre del 2025. Para eso, el propio Presidente, Javier Milei,indicó que era necesario esperar que el dato de inflación entre octubre y diciembre se consolide debajo del 3% mensual, lo cual es altamente probable que suceda.

La reducción del ajuste del dólar oficial va de la mano, además, con la intención de bajar la inflación un escalón adicional. Si el tipo de cambio oficial desacelera su incremento, entonces los costos de los insumos importados también se irán abaratando. De hecho, la inflación mayorista de noviembre volvió a ubicarse por encima del ajuste mensual de 2% del dólar oficial, llegando a apenas 1,4%.

El interrogante es si el aumento de la brecha a casi 10% permitirá al Gobierno disminuir al 1% ese ajuste del dólar oficial. Habría pasos intermedios en la medida que el mercado no se haya calmado totalmente: hacer un ajuste menor, llevándolo del 2% al 1,5% mensual o bien postergando un par de meses esa medida.

En el medio se estará negociando un nuevo acuerdo con el FMI y se descuenta que allí se definirán muchas de estas cuestiones. La idea del organismo siempre fue impulsar la unificación cambiaria y flotación de la moneda, pero es probable que esto recién ocurra después de las elecciones legislativas, mientras se van eliminando a cuentagotas algunas trabas del cepo cambiario.

Infobae